We no longer support this browser. 使用受支持的浏览器将提供更好的体验.

Please update your browser.

学生贷款债务是增长最快的家庭债务类别, 在过去的十年里翻了一倍多,达到了1美元.2018年将达到5万亿美元,仅次于抵押贷款债务,影响4500万借款人. 尽管高等教育学位在一生中所带来的经济回报通常超过了成本, 大约22%的学生贷款借款人违约. As a result, 一些人将“学生贷款危机”定义为学生贷款偿还危机,而不是学生贷款债务危机. 自2009年以来,出现了一系列以收入为导向的还款选择,通过更好地将还款义务与家庭的支付能力结合起来,减轻了家庭的经济负担.

决策者提出有希望的解决方案的能力的一个主要复杂因素是缺乏关于家庭(不仅仅是个人借款人)如何承担学生贷款偿还负担以及学生贷款债务对其他财务结果的影响的数据. 核心挑战是,学生贷款支付和债务信息很难与其他财务结果结合起来观察, such as income, spending, and other debt payments, 当然不是在大样本的高频基础上.

With this report, 澳博官方网站app研究所旨在描述学生贷款支付如何适应家庭更大的财务生活. We offer the debate insight into a new, 从学生贷款支付的高频现金流角度以及它们与家庭收入的关系, liquid assets, spending, and other debt payments. This perspective, 基于2012年10月至2018年7月期间观察到的3900万个大通支票账户的学生贷款支付交易, is novel not just for its large sample size, 而且,它还可以看到私人和联邦学生贷款的支付情况(包括任何费用和罚款)。, alongside income, spending, liquid assets, and other debt payments. In addition, 这个数据资产在其家族视图方面是不同的, 这就允许我们考虑到一个家庭代表其他借款人支付多笔学生贷款的可能性. This is an important, 但往往被忽视或隐藏的一块学生贷款偿还的画面, 考虑到大约19%的个人报告接受了他人的帮助来偿还学生贷款.

有了这个新的数据资产,我们的目标是回答五个关键问题:

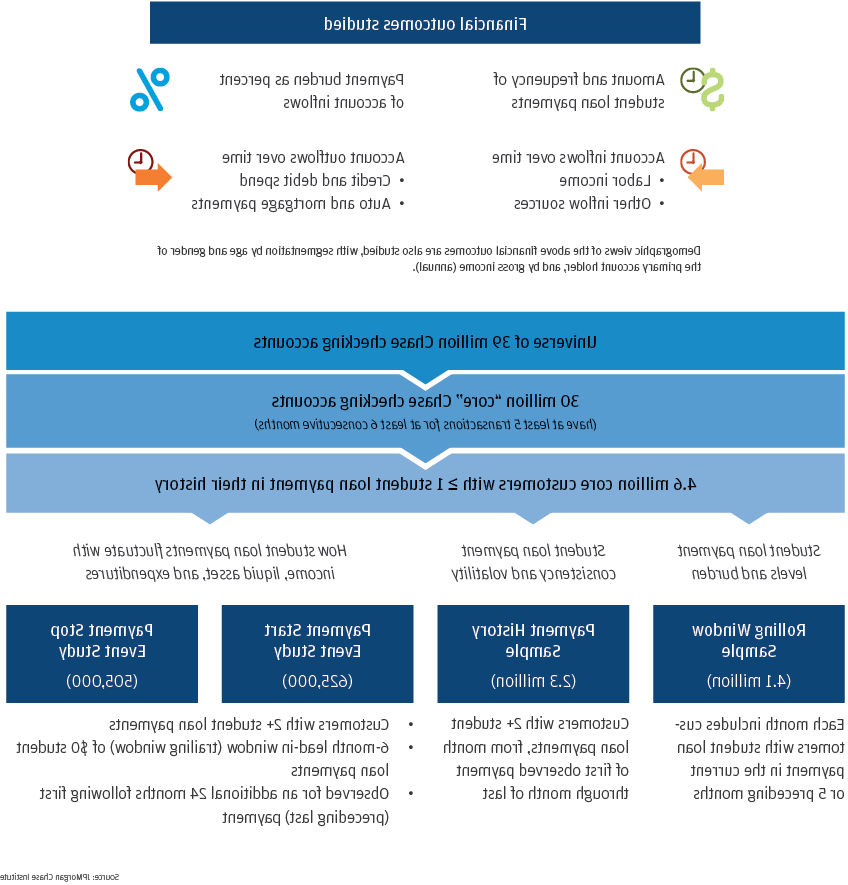

For this study, 我们从澳博官方网站app(JPMorgan Chase)家庭的总体样本中收集了几个不同的数据资产,这些家庭从他们的澳博官方网站app支票账户中支付学生贷款.

我们从2012年10月至2018年7月期间拥有大通支票账户的3900万个家庭开始. From this universe, 我们构建了一个包含3000万个“核心”账户的子集,我们观察到这些账户有足够的活动,可以将其视为家庭的主要金融工具. From these core accounts, we identified 4.600万个家庭用他们的大通银行支票账户支付了至少一笔学生贷款.

用于分析的数据资产是从这个基数4创建的.6 million families. 每个样品使用不同的纳入标准,用于不同的分析目的, described in the below graphic. 有关其他详细信息,请参阅数据资产和方法部分.

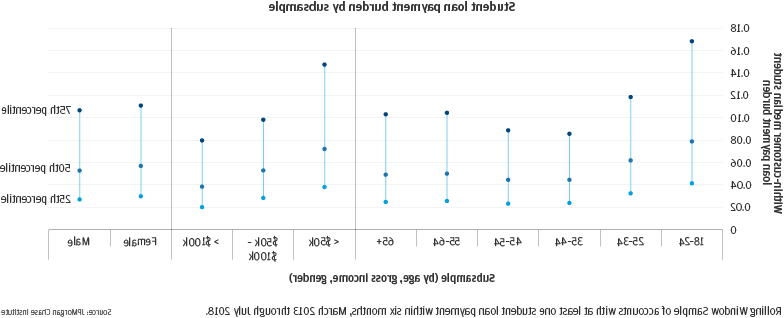

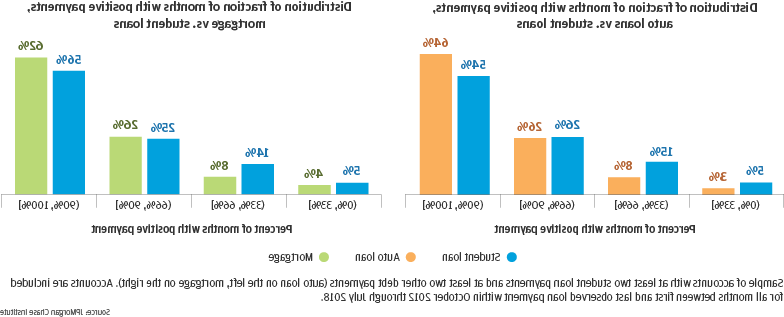

Taken together, our insights from this new, 高频镜头切入学生贷款还款行为对政策制定者具有重要意义, financial institutions, higher education institutions, and employers. 有相当一部分人仍然背负着学生贷款的沉重负担, 尤其是年轻和低收入的账户持有人, 尽管有收入驱动的还款计划. In particular, 学生贷款的支付对收入的大幅变化很敏感, 并且可能缺乏足够的机制来调整支付以适应收入波动. 到目前为止,学生贷款的支付比汽车贷款和抵押贷款的支付更不稳定,更不稳定, 与其他类型的贷款相比,家庭可能会受益于更宽松的助学贷款偿还. Still, 这种低一致性的负面影响是否会超过更宽松的好处,还有待观察. Overall, 也许有更好的方法来构建或实施学生贷款偿还计划,以确保家庭不会负担过重,并能够持续支付. 重新审视承保和联邦学生援助的标准和考虑可能有助于解决学生贷款偿还问题的根源. More broadly, colleges and universities, employers, 金融机构在帮助借款人管理学生贷款债务方面发挥着作用.